최근 성수 연무장길 인근의 한 건물 자문을 진행하면서, 이 지역이 과연 지금이 정점인지, 아니면 여전히 기회가 남아 있는지 다시 생각하게 되었습니다. 성수는 이미 서울에서 가장 빠르게 성장한 상권 중 하나로 꼽히지만, 그만큼 향후 확장 가능성에 대한 논쟁도 커지고 있습니다.

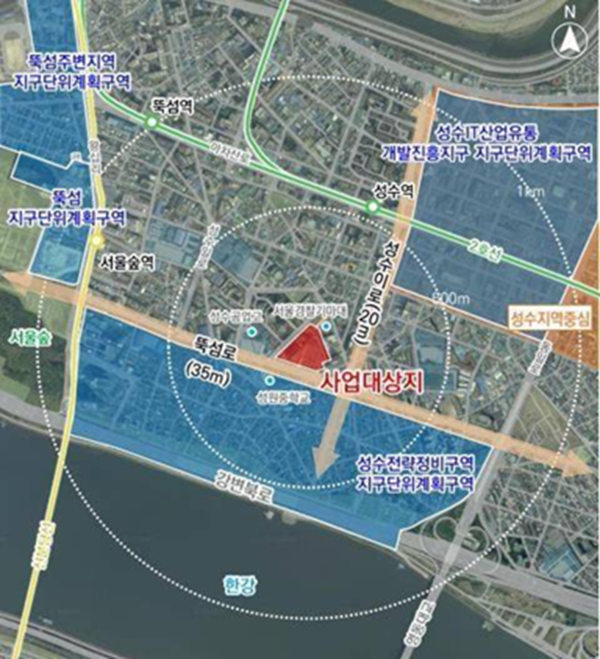

현재 성수전략정비구역의 재정비가 본격화되고 있고, 노웨어하우스(젠틀몬스터 사옥)와 옛 이마트 성수 부지에 들어설 크래프톤 신사옥이 상권의 핵심 축으로 부상하고 있습니다. 두 거대 기업의 사옥은 단순한 오피스 이상의 의미를 갖습니다. 이들은 상권을 끌어당기는 ‘랜드마크’ 역할을 하며 유동인구와 상업 수요를 동시에 확대시킬 가능성이 높습니다.

기존의 연무장길 상권은 서연무장과 동연무장 일대로 형성되어 있습니다. 위에서 언급한 추가적인 흐름이 예정대로 가시화된다면 현재 서연무장과 동연무장 상권의 남쪽 지역은 수혜를 받을 지역입니다. 실제 이 지역의 현장에서도 연무장길 남측 구간의 신축 및 부지 거래가 빠르게 늘어나고 있습니다.

이미 성수 연무장길 상권의 서연무장, 동연무장 일대의 토지 가격은 평당 3억~4억 원대에 거래되는 사례가 등장하고 있습니다. 서연무장과 동연무장 아래 지역의 신축 부지는 평당 2억원대로 형성되어 있으며, 규모는 30~50평 내외로 거래금액이 약 100억 원대를 중심으로 움직이고 있습니다.

이러한 가격대는 결코 저렴하다고 보긴 어렵지만, 서울 핵심지 상권으로의 성장 가능성을 감안하면 여전히 투자 매력은 남아 있을 수도 있습니다.

최근 신사역과 가로수길의 매매 및 경매 사례는 시사하는 바가 큽니다. 최근 신사역 인근 대한항공 부지 매입 사례와 애플스토어 맞은편 경매 물건 낙찰가를 보면, 강남 주요 상권의 토지 가치가 여전히 높은 낙찰가를 유지하고 있음을 알 수 있습니다. 이러한 점에서 보면 향후 확장 가능성이 있는 성수 일대의 2억 원대 신축 부지 가격은 아직도 투자성이 있는 지역일 수도 있습니다.

다만 단기 차익형 투자를 기대하기에는 부담이 큽니다. 상권이 이미 ‘일정 부분 성숙 단계’ 에 진입했기 때문입니다. 보통 어느 상권이든 그 상권이 무한정 확장되지 않습니다. 상권의 확장에는 일정 수준의 물리적 규모 한계가 존재합니다. 이미 서연무장길과 동연무장길 일대를 합친 상권 규모는 물리적으로 상당하며, 현재 수준에서도 이미 높은 임대료와 유동량을 보입니다. 따라서 단순히 앞으로 확장 가능성이 있다고 예상되는 지역의 신축 부지를 매입해 단기 수익을 얻기는 쉽지 않습니다.

이 경우 문제는 ‘기회비용’입니다. 해당 지역의 투자 시 손해는 보지 않을 수도 있겠지만 수익이 제한적이라면 자본이 묶여 다른 투자 기회를 잃게 됩니다. 즉, 성수 연무장길 투자는 현금 흐름 중심의 투자보다 ‘도시 변화와 상권 볼륨에 대한 베팅’의 성격이 강합니다. 성숙한 상권일수록 방향성을 잘못 읽으면 정체기에 갇히기 쉽습니다.

다시 말하지만 핵심은 ‘상권 확장 시나리오’의 실현 여부입니다. 성수전략정비구역이 완성되고 크래프톤 신사옥이 준공된 이후 젠틀몬스터 사옥 노웨어하우스와의 연결 축을 기준으로 상권이 남하한다면, 지금의 매입가는 충분히 상승 여력을 가질 수 있습니다. 하지만 상권이 현 수준에서 포화되거나 정체된다면, 향후 투자자 입장에서는 기대수익 없이 보유만 하는 상황이 될 가능성도 존재합니다.

본인의 생각에는, 성수는 단기적 가격보다 도시 구조적 변화에 주목해야 하는 지역입니다. 현재 시점에서 성수동 투자를 진행한다면 이는 ‘상권 확장 트렌드에 올라타는 포지션’으로 보는 것이 합리적입니다.

정리하자면, 지금의 연무장길 투자는 ‘안전한 투자’가 아니라 ‘방향성에 대한 베팅’입니다. 리스크가 분명 존재하지만, 성수는 여전히 움직이고 있습니다. 그리고 그 움직임이 어디로 향하느냐가 향후 이 지역의 가치와 수익성을 결정지을 것입니다. 결국, 성수의 진짜 정점은 아직 오지 않았을 수도 있습니다.

결론적으로, 성수 연무장길 투자는 단기 수익이 아닌 구조적 변화에 대한 신뢰가 필요한 투자입니다. 도시의 흐름을 먼저 읽는 자만이 다음 사이클의 기회를 잡을 수 있을 것입니다.