국민의 노후소득인 국민연금의 소진 시점이 2057년보다 앞당겨 질 수 있다는 전망이 나오면서 주택연금이 떠오르고 있다.

지난 16일 금융위원회가 국회에 제출한 '법안소위 대비 법안 설명자료'에 따르면, 금융위는 공시가격 상승추이 등을 감안해 주택연금 가입기준을 공시가격 9억원에서 12억원으로 완화 또는 폐지해야 한다는 강병원 더불어민주당 의원 등의 한국주택금융공사법안에 대해 일부 수용 의견을 냈다.

공시가격 9억원을 초과하는 공동 주택은 2019년 21만8000여채에서 지난해 75만7000여채로 3배 이상 급증했다.

금융위원회는 “공시가격 상승 추이 등을 고려해 더 많은 고령층의 안정적인 노후 소득 기반 마련을 위해 공시가격을 9억원에서 12억원으로 완화해야 한다”고 밝혔다.

또, “소득과 자산이 부족한 고령자의 생활비 보조라는 주택연금 도입 취지와 한정된 재원을 고려할 때 급격한 가입 기준 완화보다는 점진적으로 가입 요건을 조정하는 것이 바람직하다”고 덧붙였다.

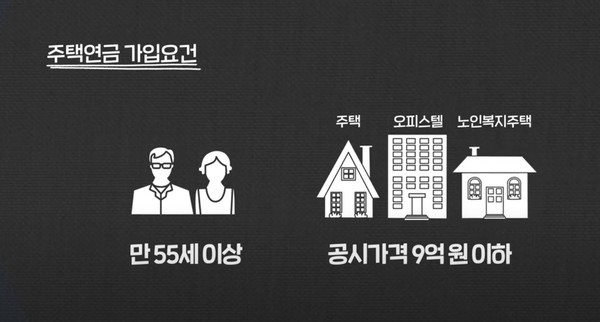

주택연금은 만 55세 이상 주택 소유자가 공시가격 9억원 이하 주택을 담보로 맡기면 계속 거주하면서 평생 동안 매월 연금을 받는 제도다.

단, 가입자 연령과 주택 가격에 따라 월 연금액이 다르다. 가입 기준은 공시가격을 적용하지만 주택연금 월 수령액은 주택 시세 또는 감정평가액로 이뤄진다.

가령, 만 70세 1가구 1주택자가 공시가격 4억원짜리 아파트를 월 일정액, 종신지급 방식으로 주택연금에 가입하면 월 124만원을 받게 된다. 공시가격 3억원짜리 주택은 월 92만6000원을 받는다.

연금은 배우자 중 한쪽이 사망하면 남은 배우자에게 승계된다. 가입자가 장수해 주택 가격보다 더 많은 돈을 받아 가도 사망할 때까지 약정된 연금은 보장된다. 반대의 경우 주택을 처분해 그간 받은 연금과 이자 등을 뺀 나머지 금액은 자식에게 상속된다.

수령 방식은 평생 일정한 금액을 받는 정액형, 가입 초기에 많이 받는 초기 증액형, 3년마다 일정하게 증가하는 정기 증가형으로 나뉜다.

주택연금은 가입 당시 집값에 기초해 연금액이 고정되고 집값 변동이나 물가상승분을 반영하지 않는다는 것이 단점으로 꼽힌다.